香港公司实行简明的税制,采用地域来源原则征税。任何收入只要不属于以下三大直接税范围,就无需缴税。

香港公司需要申报的三大直接税种

根据香港税务架构,公司主要涉及以下税种:

1、利得税

征税对象:在香港经营任何行业、专业或业务,且于香港产生或得自香港的利润(不包括资本性资产出售利润)

税率:

法团(公司):标准税率为 16.5%

两级制优惠:首 200 万港元应评税利润按 7.5%征收,超过部分按 16.5% 征收(但关联企业中只能有一家选择两级制)

申报要求:需向税务局(IRD)提交利得税报税表及经审计的财务报表

2. 薪俸税

征税对象:于香港产生或得自香港的职位、受雇工作或退休金所得

税率:累进税率,从 2% 至 17%分层征收(具体视收入水平而定)

适用情形:公司为员工代扣代缴或个人自行申报

3. 物业税

征税对象:拥有香港土地或建筑物并出租所得的租金收入

税率:15%

适用情形:仅适用于物业持有人将物业用于出租的情况

其他间接税种

除三大直接税外,香港还征收以下间接税:印花税、博彩税

香港不征收的税种

香港没有以下税种:增值税、营业税、资本利得税、股息预提税

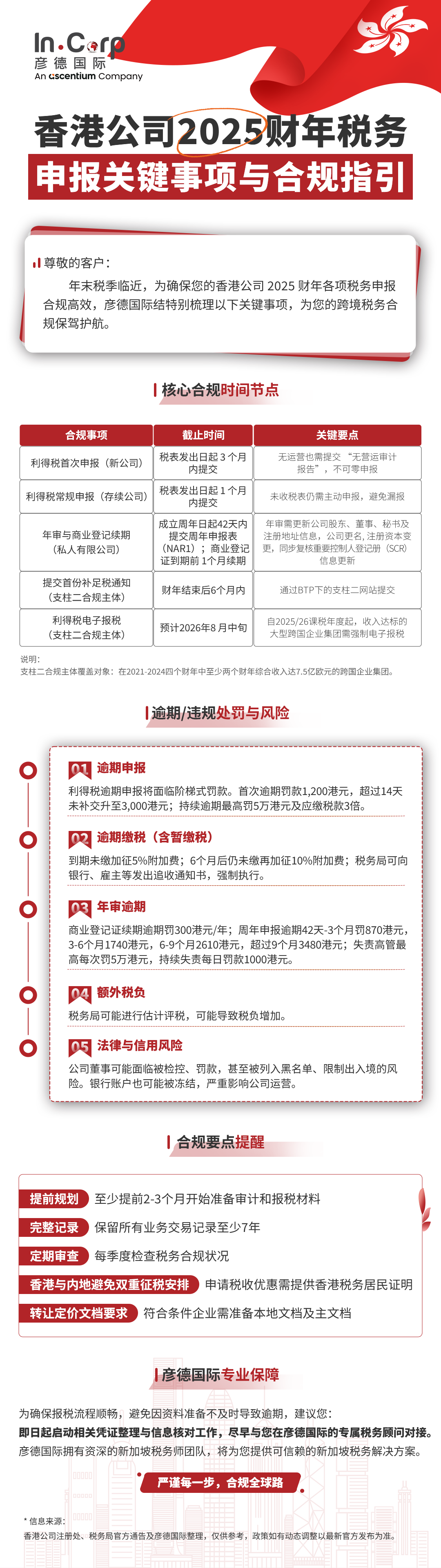

香港公司税种申报时间要求

利得税报税表:通常需在发出后 1 个月内提交,并在申报截止日期后 1 个月内缴税

公司周年申报表(NAR1):须在公司成立周年后 42 天内向公司注册处提交

税务评税年度:通常为每年 4 月 1 日至翌年 3 月 31 日

香港特别行政区十多年来一直被誉为“全球最自由经济体”,是亚洲领先的商业中心。香港毗邻中国内地,拥有共同的文化、习俗和语言,为中资企业出海提供了理想的门户。 香港秘书TCSP牌照公司彦德国际,聚焦企业出海核心需求,提供“香港公司注册+银行开户+做账报税”全链条一站式服务,无需企业亲赴香港,高效完成注册流程,助力企业快速布局。