一种备受推崇的解决方案:“香港采购公司 + 国内服务公司”双主体架构,正是本文要深入解析的核心。该架构如何通过科学的角色分工,巧妙应对无票采购难题,并有效优化境内外整体税负,彦德国际为您详细拆解:

香港采购公司+国内服务公司

香港公司架构为跨境电商提供了高效的税务优化路径,尤其在处理无票采购与出口退税方面具备显著优势。通过清晰的业务分工与合规运作,该架构不仅有助于降低整体税负,也同时满足中国内地与香港的税务监管要求。关键在于保障业务真实性、操作合规性,避免触碰法律红线。

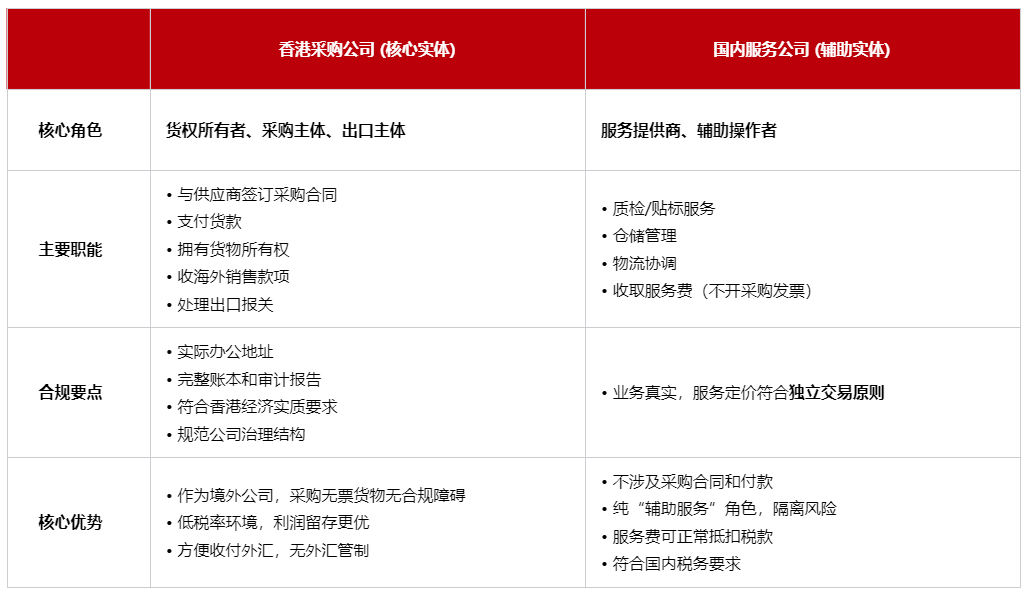

该架构的核心在于角色分离:利用香港公司充当“货主”和“国际贸易主体”,而中国境内公司退居“服务提供商”的角色,从而实现合规与税务优化。

图片

图片

操作流程分步解析

整个流程围绕“货权流”、“资金流”、“票据流”三流合一展开,确保合规。

第1步:香港公司下单采购

🔹 操作:香港公司直接向内地无票供应商下达采购订单。

🔹 资金流:货款从香港公司账户(或通过第三方支付平台/代理)支付给内地供应商。严禁使用个人账户支付公司货款。

🔹 货权流:货物发送至指定仓库,所有签收单据(如收货单、入库单)的收货方必须明确为“香港公司”。这是证明货权归属的关键文件。

第2步:境内公司提供辅助服务并收费

🔹 操作:货物到达后,境内服务公司根据协议提供质检、分拣、贴标、打包、仓储管理等服务。

🔹 票据流:服务完成后,境内公司向香港公司开具“服务费” 类别的发票(而非货物销售发票)。

🔹 资金流:香港公司从境外账户向境内公司支付服务费。该笔费用是香港公司的合法经营成本,可用于抵税。

🔹 定价:服务费金额需符合市场公允价格(如按货值的一定比例或按操作件数收费),以避免被税务机关质疑转让定价。

第3步:以香港公司为主体报关出口

🐀操作:委托报关行,使用海关监管代码“9610”(跨境电商零售出口)或“9710”(跨境电商B2B直接出口) 模式报关。

🔹 关键:在报关单上,“境内发货人”和“生产销售单位”都应填写“香港公司”。这意味着法律上是由香港公司自营出口。

🔹 优势:由于出口主体是香港公司,海关不要求提供内地的增值税专用发票用于退税,彻底解决了“无票采购”的出口合规难题。

第4步:资金流管理(重申与强化)

🔹 绝对原则:公司业务资金必须使用公司账户流转,严格区分公私账户。

🔹 货款路径:海外销售收入 → 香港公司账户 → 支付给内地供应商(通过第三方支付平台或贸易代理)。

🔹 服务费路径:香港公司账户 → 支付给境内服务公司账户。

🔹 目的:确保每笔资金流都有清晰的业务合同和票据对应,经得起银行和税务机关的审查。

这个架构的成功依赖于严格的角色划分和清晰的业务流程。它巧妙地解决了跨境电商卖家最常见的两大痛点:

1️⃣ 采购无发票的合规问题:通过将采购主体变为境外公司,绕开了内地税务局对“进项发票”的要求。

2️⃣ 出口报关的合规问题:以香港公司名义出口,海关不要求提供增值税发票,实现了合法报关。

最终实现的效果:主要利润沉淀在低税率的香港公司,境内公司仅收取合理的服务费并正常纳税,整体税负最优,且全流程合法合规。

避坑指南:跨境电商合规实施要点

使用实体办公地址,避免虚拟注册

为满足经济实质要求,必须租用实际办公场所,虚拟地址易引发税务部门对公司实质存在的质疑。

✅ 解决方案:租赁共享办公空间是一种高性价比且合规的选择。

采用规范合同,明确货权归属

所有业务往来须签订中英文双语合同,清晰界定货物所有权属于香港公司。

✅ 解决方案:建议由专业法律顾问拟定标准合同模板,确保条款合法、权责清晰。

保持真实业务流水,维持账户活跃

需保持稳定且合理的业务交易流水,避免银行因账户长期无活动或活动异常而将其认定为“休眠账户”或“僵尸户”。

✅ 解决方案:确保资金流动频率和金额与业务规模相符,维护健康的账户活动。

严格区分对公与对私账户

严禁使用个人银行账户处理公司业务资金,所有资金往来必须通过对公账户或合规支付平台进行。

✅ 解决方案:开通香港公司对公账户,并借助第三方跨境支付平台完成收付款操作。

跨境电商财税合规案例解析

某跨境电商上市公司,在招股说明书中系统披露了其应对无票采购问题的合规策略,主要包含三类操作模式,并逐步实现供应链全面合规化。其核心方案与实施路径如下:相关阅读《赛维模式风波来袭!跨境电商企业稳守阵地必做的两件事》

方案一:香港公司直采模式

操作流程

🔹 采购主体:由香港子公司直接向国内无票供应商采购;

🔹 凭证替代:以形式发票(Proforma Invoice)或收据作为入账凭证,符合香港《税务条例》第16条;

🔹 资金路径:货款通过第三方支付工具付至供应商账户。

合规逻辑

🔹 香港认可业务真实性凭证(合同、付款记录、物流单据),不要求增值税发票;

🔹 利润200万港元以内按8.25%税率缴纳利得税,超出部分税率为16.5%,无增值税或营业税;

🔹 境内公司不参与采购,避免“三流不一致”引发的税务稽查风险。

现存风险

🔹 货物流凭证仍存瑕疵,该模式目前仅适合作过渡使用;

🔹 自今年3月26日起,个人境外收入监管加强。若供应商个人账户接收第三方支付货款,易被税务机关质疑为“未申报经营收入”,可能导致供应商转而要求对公付款并加收税点,将合规成本反向转移至采购方。

方案二:9610核定征收模式

适用场景

🔹 适用于直邮出口、无法取得进项发票但需完成合规报关的部分商品。

政策依据

🔹 依据《跨境电子商务综合试验区零售出口企业所得税核定征收公告》(2019年第36号),允许对无票采购业务按核定应税所得率(通常为4%)征收企业所得税。

潜在风险

🔹 体量过大易引发稽查:核定征收本面向中小卖家,若企业年营收规模过大仍适用该政策,可能被认定为故意避税;

🔹 跨区域经营风险:若实际运营在深圳却选择异地综试区享受政策,可能被本地税局认定为转移利润,面临补税及罚款;

🔹 上游连带风险:长期不索取发票可能被视为协助供应商逃税;

🔹 政策变动不确定性:核定征收政策可能存在调整风险,未来若改为查账征收,需补缴税款;

🔹 区域政策差异:政策实施因地区而异,大卖家需谨慎评估可持续性。 该模式适用于中小卖家过渡,规模以上企业应逐步转向合规查账征收与供应链进项优化。

方案三:供应链合规化(2019年后的核心战略)

该公司自2019年起推动供应链全面合规,核心措施包括:

淘汰无票供应商

🔹 优先与可开具发票的规模型工厂合作;

🔹 通过规模化采购谈判降低含税价,抵消发票带来的成本上升(税点约8%–10%)。

重构交易结构

🔹 集中有票采购:由主体统一对接可开票供应商,并申请出口退税;

🔹 香港公司转型作为全球销售与资金归集平台;

🔹 境内轻资产运营:运营公司申请跨境服务免税备案,符合条件者可适用小微企业5%所得税优惠。

成果体现

🔹 至2020年,该上司公司无票采购占比从35%降至5%以下。

关键风险控制措施

证据链管理

🔹 香港公司留存采购合同、形式发票、付款凭证及物流单据;

🔹 境内公司存留报关单与资金流水,证明业务隔离。

转让定价合规

🔹 境内子公司销售至香港公司时,毛利率控制在5%–8%,符合独立交易原则。

税务备案与报告

🔹 香港公司按时提交审计报告及利得税报税表;

🔹 境内公司就核定征收业务向税务机关备案相关申请。

对跨境电商中小卖家的启示

🔹 过渡期选择:可短期适用9610核定征收或香港直采模式,但需意识到其政策敏感性与可持续性有限,应尽早启动无票转有票的供应链优化。

🔹 长期策略:应借鉴该案例上司公司的发展路径:无票采购 → 香港直采 → 供应链整合 → 全票采购,逐步构建合规高效的供应链体系。